Российский рынок зерновых культур

Категория: Отраслевые новости |

Автор статьи: Alto Consulting Group Дата публикации: 10 марта 2014 Департамент аналитики маркетинговых исследований |

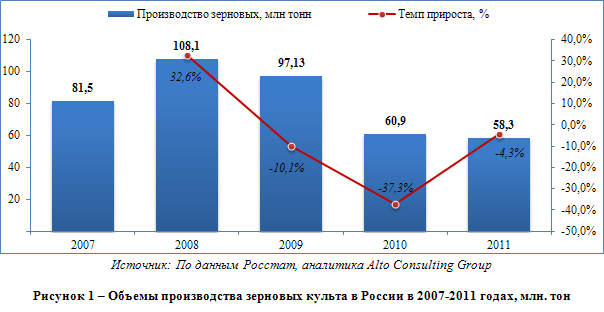

Всего же в 2011 году в России было собрано зерновых в общем объеме 58,3 млн. тонн, что на 4,3% ниже, чем в предыдущем году. Их потребление составило 57,3 млн. тонн, а величина переходящих запасов продукции была на уровне 4,2 млн. тонн. В целом следует отметить, что Российская Федерация в полном объеме обеспечивает свои внутренние потребности в зерновых. Так, по итогам минувшего маркетингового года объемы импорта зерновых в Россию составили 0,5 млн. тонн – это менее 1% от общего объема потребления зерновых. Что касается векторов движения продукции зерновых культур, произведенной в России, то она, главным образом, расходуется на внутреннее потребление. Так, по итогам 2011 года экспорт зерновых из РФ составил 4,3 млн. тонн, что составляет немногим более 7% от их совокупного производства.

Таким образом, более 90% всей произведенной в России продукции зерновых идет на внутреннее потребление. Говоря о структуре внутреннего российского рынка зерновых, стоит выделить его некоторые особенности – многоуровневая структура, существенные региональные различия и низкая степень концентрированности.

Так, в структуре российского рынка зерновых выделяется два уровня – рынок первого уровня (оптовый) и рынок второго уровня – розничный. Оптовый рынок зерновых в России формирует непосредственные хозяйства – производители сельскохозяйственной продукции. Его особенностью является расконцентрированность, большое количество оптовых участников рынка, незначительные доли каждого отдельного участника и высокая конвергенция рыночных долей. Все это делает оптовый рынок зерна в России конкурентным и снижает возможность его контроля со стороны отдельных ведущих оптовиков. На втором уровне функционирует розничный рынок зерновых, который формируют предприятия – переработчики, а также мелкие оптовики. Это рынок также в достаточной степени сбалансирован и конкурентен.

Рекомендуем также посмотреть

- Импорт и экспорт зерновых культур в Китае в 2019-2022 гг.

- Импорт и экспорт зерновых и бобовых культур в Китае в 2019-2022 гг.

- Импорт и экспорт зерновых и зернобобовых культур в Азербайджане в 2019-2023 гг.

- Импорт и экспорт муки из зерновых культур в России в 2020-2024 гг.

- Импорт и экспорт зерновых культур в России в 2020-2024 гг.

- Рынок муки из зерновых культур в Киргизии. Текущая ситуация и прогноз 2024-2028 гг.

- Рынок муки из зерновых культур в Беларуси. Текущая ситуация и прогноз 2024-2028 гг.

- Рынок зерновых культур в Армении. Текущая ситуация и прогноз 2024-2028 гг.