Рекомендуем также посмотреть

Категория: Отраслевые обзоры рынков

Новости маркетинговых исследований

Новости маркетинговых исследований

В 2019 году производство антрацита снизилось на 1%

|

Автор статьи: Ирина Соснина Дата публикации: 17 июль 2020 Департамент аналитики маркетинговых исследований |

Информация взята из исследования: «Рынок антрацита в России. Текущая ситуация и прогноз 2021-2025 гг.»

Приведенные значения посчитаны аналитиками компании Alto Consulting Group на основе официальной статистики.

Приведенные значения посчитаны аналитиками компании Alto Consulting Group на основе официальной статистики.

Производство антрацита в России в 2017-2018 гг. увеличивалось, а в 2019 году меняет тренд на снижение. В 2019 году в России было произведено 28 282,6 тыс. т. антрацита, что на -1% меньше объема производства предыдущего года.

Динамика объема российского производства антрацита в 2016-2019 гг., (тыс. т)

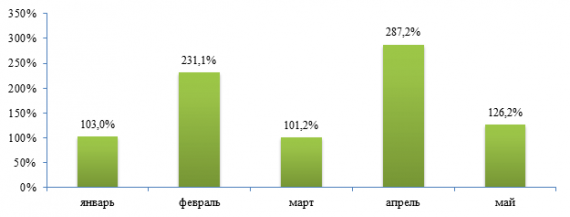

Пандемия COVID-19 в 2020 году усилила негативные факторы, оказывающие влияние на сжатие рынка угледобычи, такие как снижение спроса на уголь и антрацит, нарастающий профицит данного сырья, растущую конкуренцию между поставщиками. В связи с этим в 2020 году наблюдается значительное увеличение запасов нереализованного на рынке антрацита. Наибольшее увеличение складских запасов антрацита обогащенного в России было зафиксировано в апреле и составило 287,2% по отношению к аналогичному месяцу 2019 года.

Динамика объема складских запасов антрацита в (тыс. т) по месяцам, январь-май 2020 г., (темп прироста к аналогичному периоду предыдущего года)

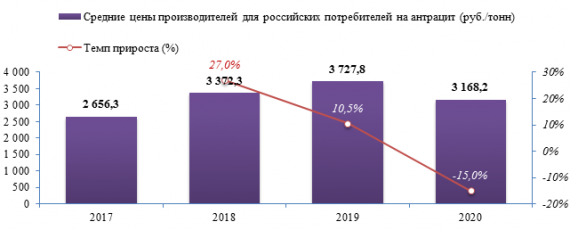

Карантин привел к спаду экономической активности и промышленного производства, что повлекло за собой сокращение производства электроэнергии и падение спроса на уголь и антрацит. Это, в свою очередь, вызвало снижение производственных цен на антрацит. В январе-мае 2020 года средние отпускные цены производителей установились на уровне 3 168,2 руб./тонн. Этот показатель на -15,0%, или на -559,6 руб./тонн ниже по сравнению с предыдущим годом.

Динамика средних цен производителей для российских потребителей на антрацит в РФ в 2017-май 2020 г., (руб./тонн)

Объем российского экспорта антрацита в 2019 году снизился по сравнению с предыдущим годом на 663 032 (-3%) до 24 451 296 тонн, что в стоимостном выражении составило 2 354 477 тыс. долл.

Динамика российского экспорта антрацита в натуральном выражении в 2016-2019 гг., (тонн)

Снижение мировой производственной активности в связи с пандемией COVID-19 существенно сказалось и на экспорте антрацита. Экспортные поставки в январе-апреле 2020 года снизился на -56,1% по сравнению с аналогичным периодом предыдущего года. При этом доля экспорта антрацита в объеме производства существенна – 86,5% в 2019 году.

Рекомендуем также посмотреть

Предыдущие исследования

|